废纸价格崩了!需求腰斩、巨头停产,这轮危机深不见底!

一份来自布鲁塞尔国际回收局(BIR)的权威报告——《全球废纸镜像》,为我们揭示了当前全球,尤其是北美和欧洲废纸回收市场的严峻形势。正如一位资深业内人士所坦言,北美市场的前景“不容乐观”,甚至已经步入“结构性衰退”的泥潭。

北美市场:乌云笼罩下的价格下跌与需求萎缩

瑞士贸易公司 Vipa 集团旗下的 Vipa 美国董事会成员迈尔斯·科恩,在代表该集团首席执行官马克·埃利希撰写的报告中,毫不避讳地指出了北美造纸行业的整体困境。

01市场疲软与价格断崖式下跌

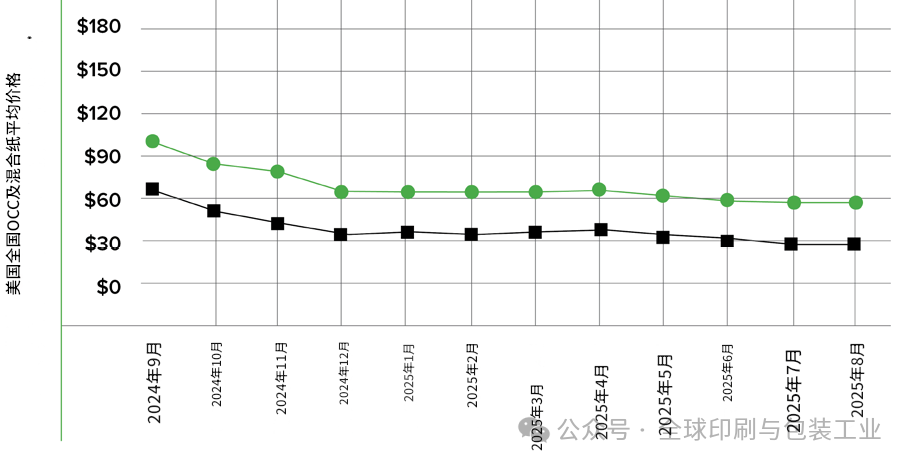

在经历了年初几个月的价格上涨或稳定后,北美废纸市场在 5 月和 6 月迎来了显著的疲软期。几乎所有区域的废纸价格都出现了下跌,特别是两大主力品种——旧瓦楞纸箱(OCC)和混合纸,以及过去一直相对坚挺的高等级纸,均未能幸免。

科恩指出,这种价格下滑的根本原因是需求的直线下降。随着需求方的疲软,回收纤维的库存开始在市场上积压,回收商的库房压力徒增。随之而来的反应是,美国国内的纸厂开始减少订单,甚至出现“试图拒绝履行合同规定的吨位”的现象。这种紧张的市场情绪进一步被供应商对未来几个月价格可能持续下跌的预期所加剧。

02经济宏观因素的连锁反应:关税与消费信心受挫

市场困境并非孤立现象,它与更广阔的宏观经济环境紧密相关。科恩明确指出,关税问题在其中扮演了重要角色。关税直接或间接影响了消费者的支出意愿,尤其是在就业不确定性和持续通货膨胀的双重压力下,消费者对新增支出的信心大打折扣。

科恩将这一过程描述为一个“多米诺骨牌效应”:“关税导致的消费支出减少变得更加明显,并在整个供应链中产生了多米诺骨牌效应。”消费支出的下降最终传导至对商品包装的需求,而这直接导致了纸质包装需求的下降,从而使废纸回收市场遭受重创。

03行业整合与产能削减:巨头们的“关停潮”

更令人担忧的是,整个造纸行业正在经历一场前所未有的“关停潮”,表明行业正在进行痛苦的产能优化和结构调整。今年以来,一系列大型造纸厂宣布了停工停产计划:

5月,史墨菲维实洛克公司宣布计划关闭四家工厂,其中包括一家涂布再生纸板厂和一家箱板纸厂。乔治亚太平洋公司随后宣布将关闭其位于佐治亚州的一家箱板纸厂。

6月,国际纸业公司宣布将在下半年关闭一系列工厂,包括位于俄亥俄州马里恩的一家包装厂和位于堪萨斯州威奇托的一家回收厂。值得注意的是,后者直接导致附近堪萨斯州惠灵顿的一家回收厂也随之关闭,体现了这种停产对供应链的连带影响。

7月,Cascades 公司宣布将关闭其位于纽约州尼亚加拉瀑布的瓦楞原纸生产基地,这是其优化战略的一部分。

科恩总结道,这些“永久停工”的大型造纸厂不仅直接减少了废纸的需求,还进一步加剧了其他仍在运营工厂的停工时间,并最终降低了整体产能利用率。

尽管行业内部也在进行自我救赎,例如新建或重建的工厂——包括新建的造纸厂,或将老旧、关闭的工厂改造成100%再生纸板造纸厂——试图抵消部分损失。然而,科恩坦言:“这些新增产能不太可能弥补其他工厂的关闭或停工所造成的巨大缺口。”

欧洲市场:涨跌互现中的谨慎观望

与北美市场的结构性衰退不同,欧洲废纸回收市场在今年前几个月则呈现出“涨跌互现”的复杂态势,整体环境相对北美略显稳定,但也面临着巨大的下行压力。西班牙多拉夫绿色服务公司的弗朗西斯科·多诺索的报告,为我们提供了欧洲市场的细节。

01OCC市场的波动与夏季停工的影响

今年初,欧洲的 OCC 市场表现不一,价格和需求均有波动。进入 五月,市场略有企稳,这主要是由于欧洲工厂为传统的夏季停工做准备,开始大幅减少采购量。随后,六月和七月的市场表现相对平静,但整体面临着明显的下行压力,同时,回收纤维的库存水平持续维持在高位。

02德国市场:库存增加与再生箱板纸的韧性

在欧洲最大的造纸市场之一——德国,多诺索报告称:“OCC 库存有所增加。”面对疲软的市场,一些工厂计划在七月和八月进行停产检修,而其他工厂则预计将继续运营,但也将采取短暂的停产措施来控制库存和产能。

值得注意的是,在所有品种中,再生箱板纸表现出了一定的价格“阻力”或韧性,其价格在六月份保持了稳定,尽管在七月份也出现了轻微的下降,但相比其他品种,其抗压能力更强,反映了部分包装领域需求仍有支撑。

03南欧市场的差异化表现

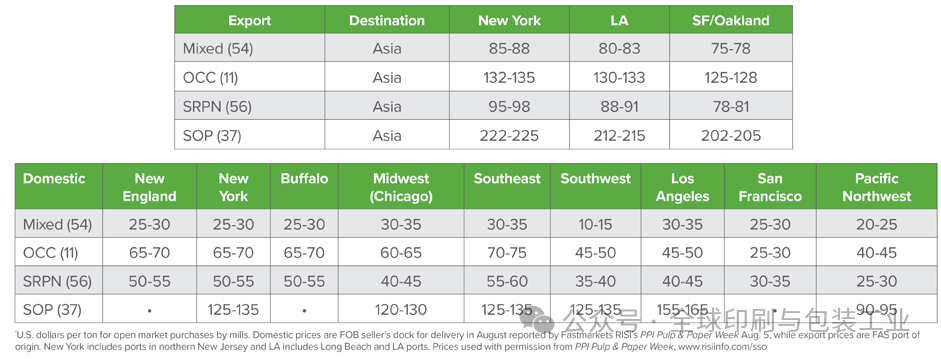

西班牙: 尽管国内消费量有所增加,但由于进口量增加和供应充足,西班牙的 OCC 价格仍然承受着压力,难以反弹。

意大利: 意大利市场则展现出相对的稳定性,OCC 的供应量没有出现大幅增加。多诺索观察到,面对国际价格普遍走弱的趋势,意大利的运营商一直保持着谨慎态度,他们更倾向于依赖高质量的工业回收料来维持生产,而不是盲目地囤积库存,这种审慎的操作策略,帮助他们一定程度上抵抗了市场的波动。

全球市场的结构性挑战

综合北美和欧洲的报告来看,全球废纸回收市场正经历一次深刻的结构性调整。

北美市场的疲软不仅是周期性的,更具有结构性衰退的特征,表现为大型纸厂的永久关闭、产能利用率的持续降低以及宏观经济(如关税和通胀)对包装需求的长期抑制。西班牙多拉夫绿色服务公司的多诺索也认同北美市场正在经历“结构性衰退和价格走弱的时期”,并警告“有迹象表明市场尚未触底”。

欧洲市场虽然表现出一定的复杂性与差异化,尤其在再生箱板纸领域显示出一定的抗压能力,但整体仍面临库存高企和下行压力。

这场全球性的行业调整,要求所有市场参与者,从回收商到造纸厂,都必须重新审视其运营策略、库存管理和产能布局。未来,市场的复苏将不仅取决于经济大环境的改善,更取决于行业能否有效消化过剩产能,实现供需关系的再平衡。