海关统计丨2025年1~8月国内印刷品、印刷装备、印刷器材进出口动态

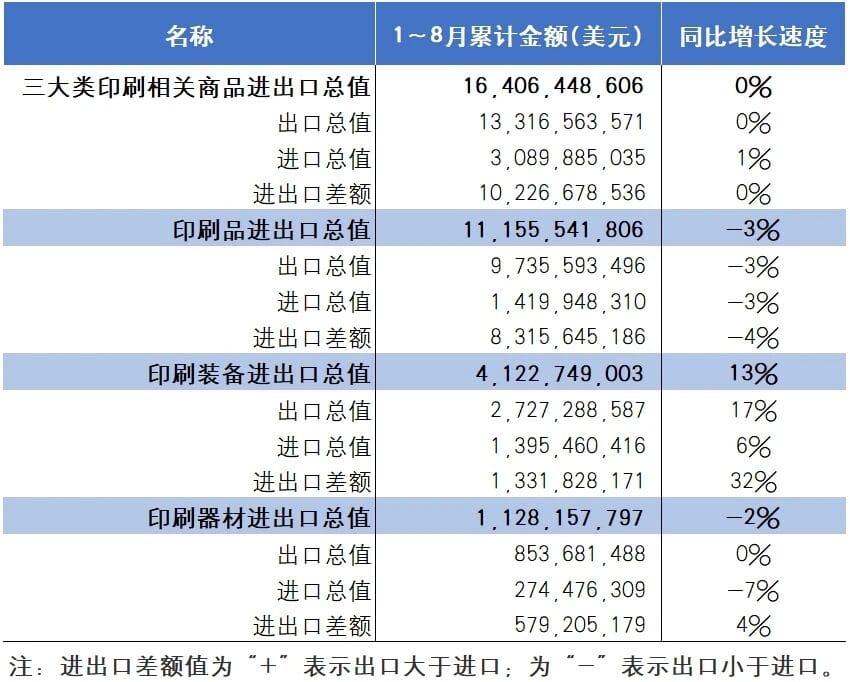

根据国家海关总署最新发布的统计数据,2025年1~8月国内印刷品、印刷装备和印刷器材(以下简称:三大类印刷相关商品)进出口总值为164.06亿美元(参见表1),与去年同期相比增长0%。其中,出口133.17亿美元(同比增长0%)、进口30.90亿美元(同比增长1%)。同期,三大类印刷相关商品进出口贸易顺差合计102.27亿美元(同比下降0%)。

2025年1~8月国内三大类印刷相关商品进出口总体运行概况如下:

01/ 从进出口整体运行态势看,出口增长停滞不前、进口增幅持续收窄,三大类印刷相关商品进出口总量出现零增长

1~8月国内三大类印刷相关商品进出口同比增速出现零增长。由于其出口同比增长速度从1~4月开始,连续五个月处于0%状态,而同期对应的进口同比增幅则从15%、10%、7%,4%,连续下降到本期的1%。缺乏出口和进口的增长支撑,使得本期国内三大类印刷相关商品进出口总量同比增速下滑到0%的水平。

02/ 从分类商品进出口动态看,出口商品同比增速,印刷品持续下降、印刷装备保持增长、印刷器材同比持平;进口商品同比增速,印刷品由增转负、印刷装备增长趋缓、印刷器材降幅扩大

1~8月,国内三大类印刷相关商品出口中,印刷品97.36亿美元(同比下降3%)、印刷装备27.27亿美元(同比增长17%)、印刷器材8.54亿美元(同比增长0%)。商品出口总金额占比中,印刷品73%、印刷装备21%、印刷器材6%;同期,国内三大类印刷相关商品进口中,印刷品14.20亿美元(同比下降3%)、印刷装备13.95亿美元(同比增长6%)、印刷器材2.74亿美元(同比下降7%)。商品进口总金额占比中,印刷品46%、印刷装备45%、印刷器材9%。

03/ 从主要进出口商品变化看,出口金额前五位的品种中,除瓦楞纸箱处于同比增长外,其余品种延续同比下降状态;进口金额前五位的品种中,除胶印机外、证券类印刷品和书籍字典类印刷品加入同比下降行列,只有两个品种保持增长

1~8月,国内三大类印刷相关商品出口金额前五位的品种为,笔记本及类似品16.38亿美元(同比下降6%)、非瓦楞纸折叠纸盒12.99亿美元(同比下降8%)、纸袋12.86亿美元(同比下降1%),瓦楞纸箱11.34亿美元(同比增长11%)、标签8.84亿美元(同比下降3%);同期,三大类印刷相关商品进口金额前五位的品种为,证券类印刷品6.99亿美元(同比下降4%)、印刷辅机和零件6.89亿美元(同比增长5%)、胶印机3.85亿美元(同比下降5%)、其他印刷品2.24亿美元(同比增长6%)、书籍字典类印刷品1.97亿美元(同比下降1%)。

04/ 从进出口市场分布动态看,出口商品,对亚洲、欧洲、拉美、非洲市场出口保持增长,对北美、大洋洲市场出口持续下滑;进口商品,从亚洲、欧洲、拉美进口保持增长,从北美、大洋洲、非洲市场进口维持下降

1~8月,国内对全球区域市场出口三大类印刷相关商品的贸易额分布为,亚洲59.09亿美元(同比增长3%)、欧洲28.13亿美元(同比增长4%)、北美24.71亿美元(同比下降11%)、拉丁美洲9.67亿美元(同比增长10%)、非洲7.15亿美元(同比增长10%)、大洋洲4.43亿美元(同比下降14%)。各区域市场在国内三大类印刷相关商品出口总金额的占比为,亚洲44%、欧洲21%、北美洲19%、拉丁美洲7%、非洲5%、大洋洲3%。

同期,国内从全球区域市场进口三大类印刷相关商品贸易额分布为,亚洲15.45亿美元(同比增长6%)、欧洲9.59亿美元(同比增长4%)、北美4.81亿美元(同比下降20%)、拉丁美洲9362.19万美元(同比增长37%)、大洋洲1027.75万美元(同比下降55%)、非洲106.98万美元(同比下降1%)。各区域市场在国内三大类印刷相关商品进口总金额的占比为,亚洲50%、欧洲31%、北美洲16%、拉丁美洲3%,非洲和大洋洲占比不足1%。

05/ 从主要进出口贸易伙伴交易额变化看,除对美国出口处同比下降状态外,居出口前五位的其他贸易伙伴维持增长;进口前五位的贸易伙伴,从美国和新加坡进口持续下降,其余贸易伙伴进口保持同比增长

1~8月,居国内三大类印刷相关商品出口金额前五位的贸易伙伴有,美国22.27亿美元(同比下降13%)、越南8.67亿美元(同比增长20%)、中国香港5.44亿美元(同比下降8%)、英国5.32亿美元(同比增长6%)、印度4.51亿美元(同比增长17%)。同期,居国内三大类印刷相关商品进口金额前五位的贸易伙伴为,日本7.99亿美元(同比增长4%)、美国4.74亿美元(同比下降19%)、德国4.73亿美元(同比增长1%)、中国台湾1.71亿美元(同比增长24%)、新加坡1.08美元(同比下降6%)。

国内印刷品出口和进口基本情况

2025年1~8月国内印刷品出口97.36亿美元(参见表2),与去年同期相比下降3%。其中,出版物印刷品出口13.16亿美元(同比增长2%)、包装装潢印刷品出口53.99亿美元(同比下降1%)、商务印刷品出口30.21亿美元(同比下降10%)。

同期,印刷品主要出口品种变化情况:字典书籍类印刷品8.05亿美元(同比下降2%)、儿童图画书类印刷品5.05亿美元(同比增长9%)、瓦楞纸盒(箱)11.34亿美元(同比增长11%)、非瓦楞纸折叠纸盒12.99亿美元(同比下降8%)、纸袋12.86亿美元(同比下降1%)、其他纸质包装容器6.22亿美元(同比下降1%)、标签8.84亿美元(同比下降3%)、转印贴花纸1.74亿美元(同比下降2%)、证券类印刷品9468.38万美元(同比下降35%)、笔记本及类似品16.38亿美元(同比下降6%)、信封及类似品1.59亿美元(同比下降23%)、明信片类印刷品3.35亿美元(同比下降19%)、广告印刷品2.57亿美元(同比下降16%)、其他印刷品5.37亿美元(同比下降1%)。

2025年1~8月国内印刷品进口14.20亿美元(参见表2),与去年同期相比下降3%。其中,出版物印刷品进口2.47亿美元(同比下降0%)、包装装潢印刷品进口2.10亿美元(同比下降7%)、商务印刷品进口9.63亿美元(同比下降2%)。

同期,印刷品主要进口品种变化情况:字典书籍类印刷品1.97亿美元(同比下降1%)、报纸期刊类印刷品4474.23万美元(同比增长3%)、标签7020.24万美元(同比下降4%)、转印贴花纸8437.91万美元(同比下降3%)、证券类印刷品6.99亿美元(同比下降4%)、广告印刷品2478.50万美元(同比下降24%)、其他印刷品2.24亿美元(同比增长6%)。

国内印刷装备出口和进口基本情况

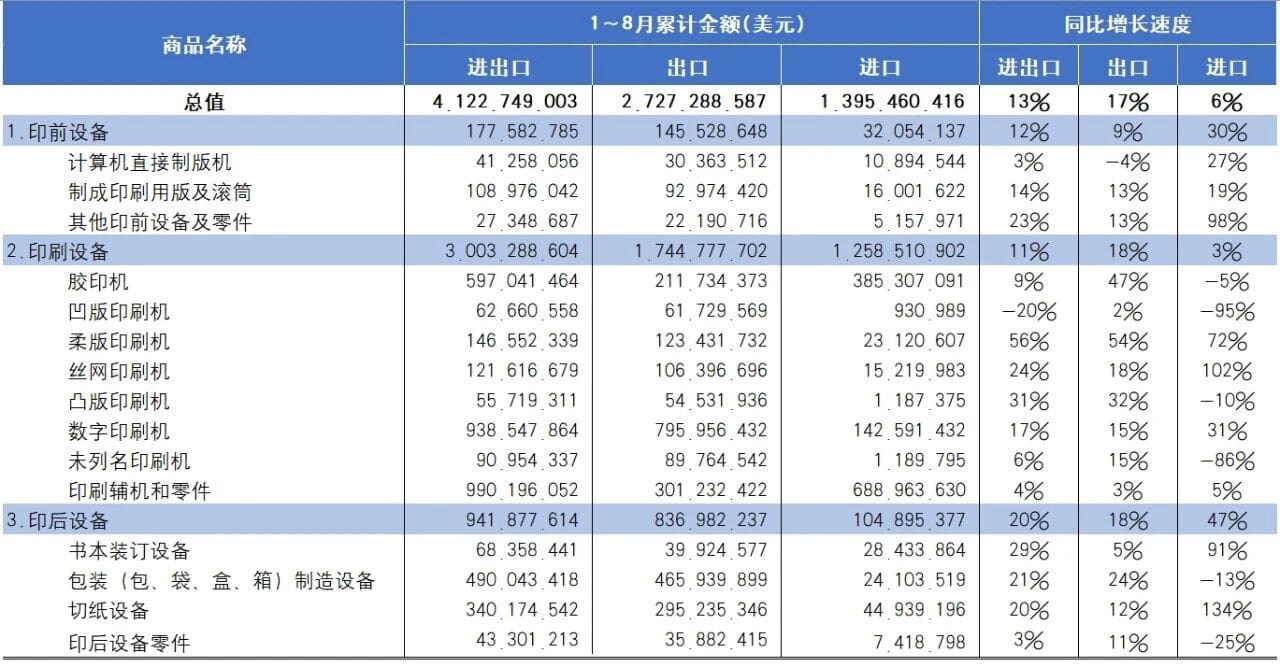

2025年1~8月国内印刷装备出口27.27亿美元(参见表3),与去年同期相比增长17%。其中,印前设备出口1.46亿美元(同比增长9%)、印刷设备出口17.45亿美元(同比增长18%)、印后设备出口8.37亿美元(同比增长18%)。

同期,印刷装备主要出口品种变化:计算机直接制版机789台、3036.35万美元(同比下降4%);胶印机2427台、2.12亿美元(同比增长47%);凹版印刷机1870台、6172.96万美元(同比增长2%);柔版印刷机3007台、1.23亿美元(同比增长54%);丝网印刷机5.07万台、1.06亿美元(同比增长18%);凸版印刷机3121台、5453.19万美元(同比增长32%);数字印刷机48.96万台、7.96亿美元(同比增长15%);印刷辅机和零件3.01亿美元(同比增长3%);书本装订设备3992.46万美元(同比增长5%);包装制造设备4.66亿美元(同比增长24%);切纸设备2.95万美元(同比增长12%)。

另外,本期出口胶印机中,卷筒胶印机817台、1963.95万美元;单色平张纸胶印机155台、259.61万美元;双色平张纸胶印机217台、690.38万美元;四色平张纸胶印机187台、2556.13万美元;五色及以上平张纸胶印机337台、1.26亿美元。

2025年1~8月国内印刷装备进口13.95亿美元(参见表3),与去年同期相比增长6%。其中,印前设备进口3205.41万美元(同比增长30%)、印刷设备进口12.59亿美元(同比增长3%)、印后设备进口1.05亿美元(同比增长47%)。

同期,印刷装备主要进口品种变化情况:计算机直接制版机158台、1089.45万美元(同比增长27%);胶印机553台、3.85亿美元(同比下降5%);凹版印刷机16台、93.10万美元(同比下降95%);柔版印刷机18台、2312.06万美元(同比增长72%);丝网印刷机122台、1522.00万美元(同比增长102%);数字印刷机12.17万台、1.43亿美元(同比增长31%);印刷辅机和零件6.89亿美元(同比增长5%);书本装订设备2843.39万美元(同比增长91%);包装制造设备2410.35万美元(同比下降13%);切纸设备4493.92万美元(同比增长134%)。

另外,本期进口胶印机中,卷筒胶印机21台、1311.51万美元;单色平张纸胶印机14台、25.45万美元;双色平张纸胶印机32台、336.00万美元;四色平张纸胶印机86台、3672.13万美元;五色及以上平张纸胶印机387台、3.25亿美元。

国内印刷器材出口和进口基本情况

2025年1~8月国内印刷器材出口8.54亿美元(参见表4),与去年同期相比增长0%。其中,印刷油墨及墨水出口3.57亿美元(同比增长8%),印刷版材出口4.97亿美元(同比下降5%)。

同期,相关商品出口变化情况:黑色印刷油墨3406.98吨、1866.71万美元(同比增长20%);其他印刷油墨2.50万吨、1.25亿美元(同比增长10%);水性喷墨墨水3.94万吨、2.13亿美元(同比增长7%);PS胶印版材2325.50万平方米、5955.90万美元(同比下降2%);CTP胶印版材1.37亿平方米、4.18亿美元(同比下降6%);柔印版材58.59万平方米、1877.44万美元(同比增长6%)。

2025年1~8月国内印刷器材进口2.74亿美元(参见表4),与去年同期相比下降7%。其中,印刷油墨及墨水进口2.41亿美元(同比下降9%)、印刷版材进口3323.55万美元(同比增长11%)。

同期,相关商品进口变化情况:黑色印刷油墨1174.93吨、4308.24万美元(同比增长9%);其他印刷油墨4525.83吨、1.35亿美元(同比下降3%);水性喷墨墨水3428.71吨、6310.27万美元(同比下降26%);PS胶印版材5084平方米、38.95万美元(同比增长558%);CTP胶印版材8.97万平方米、409.53万美元(同比增长20%);柔印版材68.30万平方米、2875.06万美元(同比增长9%)。

市场分布及主要贸易伙伴

01/ 市场分布

2025年1~8月,中国三大类印刷相关商品与全球各区域市场进出口贸易分布为,亚洲45%、欧洲23%、北美洲18%、拉丁美洲6%、非洲4%、大洋洲3%(参见表5)。与上期相比,除亚洲市场占比下降了一个百分点外,其他区域市场的占比维持不变。

(1)亚洲

进出口74.54亿美元,与去年同期相比增长4%。其中,出口59.09亿美元(同比增长3%)、进口15.45亿美元(同比增长6%)。同期,中国对东盟各国出口26.51亿美元(同比增长3%)、从东盟各国进口2.23亿美元(同比下降14%);中国对中东各国出口11.00亿美元(同比增长4%)、从中东各国进口8133.94万美元(同比增长74%)。

(2)欧洲

进出口37.71亿美元,与去年同期相比增长4%。其中,出口28.13亿美元(同比增长4%)、进口9.59亿美元(同比增长4%)。同期,中国对欧盟各国出口19.19亿美元(同比增长3%)、从欧盟各国进口8.09亿美元(同比增长7%)。

(3)北美洲

进出口29.52亿美元,与去年同期相比下降13%。其中,出口24.71亿美元(同比下降11%)、进口4.81亿美元(同比下降20%)。

(4)拉丁美洲

进出口10.60亿美元,与去年同期相比增长11%。其中,出口9.67亿美元(同比增长10%)、进口9362.19万美元(同比增长37%)。

(5)非洲

进出口7.16亿美元,与去年同期相比增长10%。其中,出口7.15亿美元(同比增长10%)、进口106.98万美元(同比下降1%)。

(6)大洋洲

进出口4.54亿美元,与去年同期相比下降15%。其中,出口4.43亿美元(同比下降14%)、进口1027.75万美元(同比下降55%)。

2025年1~8月,各区域市场在中国三大类印刷相关商品出口总金额的占比为,亚洲44%、欧洲21%、北美洲19%、拉丁美洲7%、非洲5%、大洋洲3%;同期,各区域市场在中国三大类印刷相关商品进口总金额的占比为,亚洲50%、欧洲31%、北美洲16%、拉丁美洲3%,非洲和大洋洲占比不足1%。

02/ 主要贸易伙伴

2025年1~8月居中国三大类印刷相关商品进出口额前20位的贸易伙伴有,美国、日本、越南、德国、英国、中国香港、印度、印度尼西亚、韩国、泰国等(参见表6),其进出口金额合计116.64亿美元,占中国三大类印刷相关商品进出口总值的71%。

同期,居中国三大类印刷相关商品进出口额前20名的贸易伙伴里,进出口额同比增长的有11家、同比持平的2家、同比下降的7家。其中,同比增速达到或超过10%的贸易伙伴有,泰国(同比增长28%)、中国台湾(同比增长24%)、越南(同比增长20%)、印度(同比增长18%)、印度尼西亚(同比增长15%);与此相对应,同比增速下降达到或超过10%的贸易伙伴有,新加坡(同比下降29%)、马来西亚(同比下降27%)、澳大利亚(同比下降18%)、美国(同比下降14%)。

2025年1~8月,居中国三大类印刷相关商品出口金额前五位的贸易伙伴有,美国22.27亿美元(同比下降13%)、越南8.67亿美元(同比增长20%)、中国香港5.44亿美元(同比下降8%)、英国5.32亿美元(同比增长6%)、印度4.51亿美元(同比增长17%)。这五位贸易伙伴在中国三大类印刷相关商品出口总金额的占比为,美国17%、越南7%、中国香港4%、英国4%、印度3%。

同期,居中国三大类印刷相关商品进口金额前五位的贸易伙伴为,日本7.99亿美元(同比增长4%)、美国4.74亿美元(同比下降19%)、德国4.73亿美元(同比增长1%)、中国台湾1.71亿美元(同比增长24%)、新加坡1.08亿美元(同比下降6%)。上述五位贸易伙伴在中国三大类印刷相关商品进口总金额的占比为,日本26%、美国15%、德国15%、中国台湾6%、新加坡3%。

2025年1~8月,与中国三大类印刷相关商品进出口存在顺差最多的前五位贸易伙伴为,美国(顺差17.53亿美元、同比下降12%)、越南(顺差8.53亿美元、同比增长21%)、中国香港(顺差4.83亿美元、同比下降9%)、印度(顺差4.44亿美元、同比增长17%)、英国(顺差4.28亿美元、同比增长7%)。同期,与中国三大类印刷相关商品进出口存在逆差的贸易伙伴仅有三家,日本(逆差3.84亿美元、同比增长12%)、德国(逆差1.69亿美元、同比增长3%)、中国台湾(逆差1332.62万美元、同比增长8%)。

本期观察

1~8月国内三大类印刷相关商品进出口总量同比增速为零,这是出口连续五个月增长为0%和进口连续四个月增长递减3%的累积结果。

有关国内三大类印刷相关商品出口持续增长停滞的原因已经在前面几期做过分析。而导致进口连续四个月下滑直接诱因又是什么?

与三大类印刷相关商品出口结构中印刷品独大的情况不同,其进口结构中印刷品、印刷装备和印刷器材的占比相对平衡。1~8月,进口商品占比中,印刷品46%、印刷装备45%、印刷器材9%。但是,在印刷品和印刷装备进口商品结构中,存在少数商品占据绝对大份额的情况。在进口印刷品中,证券类印刷品、书籍字典类印刷品和其他印刷品三个品种的进口额占印刷品进口总额接近80%;在进口印刷装备中,胶印机、数字印刷机和印刷辅机及零件三个品种进口额更是占到印刷装备进口总额的90%左右。因此,这些重点商品品种进口额的任何波动都会对三大类印刷相关商品进口总量产生影响。

从5月开始,国内证券类印刷品进口同比增速持续下滑,由1~5月的(17%)、1~6月的(6%)、1~7月的(1%)到1~8月的(-4%);国内书籍字典类印刷品进口同比增速由增转负,由1~5月的(4%)、1~6月的(4%)、1~7月的(2%)到1~8月的(-1%);同期,国内胶印机进口同比增速呈现起伏。从1~5月的(-4%)、1~6月的(2%)、1~7月的(-1%)到1~8月的(-5%)。上述三个品种进口运行状况成为影响国内三大类印刷相关商品进口连续四个月同比增长递减主要因素。

8月在出口增长整体停滞的状态下,三个品种进口加速下滑的共振效应把国内三大类印刷相关商品进出口总量同比增速压到了零的位置。