2018年文化纸行业开工率维持相对高位 预计未来文化纸供求将保持平衡状态

2019-09-11 22:50:46.0 来源:中国产业信息网 责编:彭皖春

- 摘要:

- 文化纸行业集中度高,产业协同好,龙头纸厂具备一定定价权。双胶纸CR4=56%。2018年双胶纸总产能1031万吨,前四大纸厂晨鸣/太阳/亚太森博/华泰纸业产能分别为274/130/90/80万吨,分别占总产能的26.6%/12.6%/8.7%/7.8%。铜版纸CR4=82%。2018年铜板纸总产能660万吨,前四大纸厂APP/晨鸣/太阳/金海产能分别为240/120/90/90万吨,分别占总产能的36.4%/18.2%/13.6%/13.6%。

5.从短期的需求波动来看,文化纸库存已经降至低位,补库需求将成为纸价上涨重要驱动力。

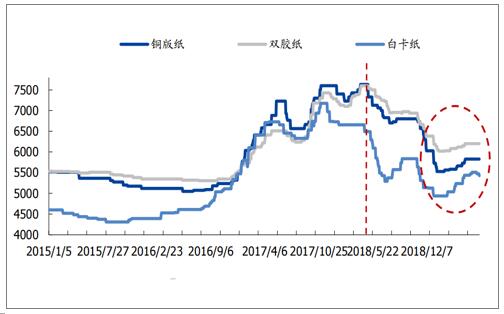

经历2017H2~2018H1造纸行业过热周期,中间环节库存处于高位。2018年4月白卡纸价格战开始,白卡纸首先开始降价,木浆系铜板双胶纸价格联动性下跌,并且在高库存压力下,行业被动进入去库周期,白卡/双胶/铜版纸价格从2018年4月6660/7483/7500元/吨跌至2019年2月4943/6017/5533元/吨。

6.中间环节库存降至低位,表现为淡季不淡,19H1纸价开始回升并企稳。

铜板、双胶和白卡纸从2019年2月开始发布涨价函,截至2019年5月共发布5轮涨价函,落实4轮,白卡/双胶/铜版纸分别提价500/200/300元/吨。6月进入文化纸需求淡季,并且在木浆价格下降背景下,三大纸种价格保持稳定并未下滑。表明下游库存较低,淡季仍存在补库需求,因此淡季不淡,8月旺季来临,预计木浆系成品纸价格仍有上涨空间。补库需求支撑下,预计木浆系成品纸利润向350元/吨左右的合理水平回归。

木浆系成品纸价格走势

二、文化纸行业发展趋势

1.降低定量

降低文化纸的定量也是保护森林资源,降低出版印刷成本的重要措施。目前文化纸市场推出的轻量涂布纸、低定量铜版纸、轻型纸、超级压光纸均有降低定量的趋势。

2. 提高灰分

文化纸另一个明显的发展趋势就是不断追求更高的成纸灰分。目前市场上未涂布文化纸最高的成纸灰分已经达到30%以上。提高文化纸灰分的直接动力是降低生产成本,另外提高灰分有助于增加纸张的不透明度和平滑度,提高纸张白度,改善纸张吸墨能力及印刷适应性。

3. 产品结构高档化和多元化

文化纸产品已逐步由低档化向高档化方向发展。文化纸市场逐步细分,在原有纸种基础上,目前市场中正逐渐增加新的纸种,用户需求日益多样化、纸厂设备升级换代、技术革新、重要原料价格竟争都会催生出新的纸种,且纸种之间的差异在缩小。

4. 行业集中度逐步提高,节能减排成为大势所趋

生产规模加速向大型化发展是文化纸企业的发展趋势。大型造纸厂生产规模不断扩大,造纸行业集中度越来越高。

5.生产原料发生变化,生产技术不断提高

文化纸生产对原生纸浆的依赖度开始降低,首先是由于注重环境和生态的保护,森林砍伐受到限制;其次是由于脱墨技术的发展扩大了废纸回收利用范围

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。 【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。

【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。- 【我的耗材】采购低于市场价5%-20%的印刷耗材,为您节省成本。

- 【印东印西】全国领先的印刷品网上采购商城,让印刷不花钱。

- 关于我们|联系方式|诚聘英才|帮助中心|意见反馈|版权声明|媒体秀|渠道代理

- 沪ICP备18018458号-3法律支持:上海市富兰德林律师事务所

- Copyright © 2019上海印搜文化传媒股份有限公司 电话:18816622098