深度洞察中国纸制品包装行业竞争格局及市场份额

2022-03-03 09:49:41.0 来源:美印纸包装 责编:张晓丹

- 摘要:

- 近几十年来,新型包装材料特别是塑料包材与容器在食品、饮料、工业品和日用品等的包装中得到越来越广泛的应用,纸包装市场形成相当大的冲击,但纸类在各种包装材料中的首要地位仍不可动摇。

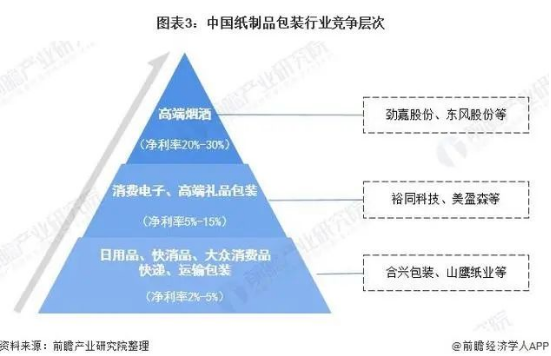

纸包装市场按照利润率和规模体量呈现金字塔状:金字塔最底层的是工业包装及低端商业包装,规模体量最大,原材料以箱板、瓦楞为主,结构简单个性化程度低,多用于低客单价的日用品、快消品、快递包装以及部分高客单价但体积较大的商品(如家电),净利润水平约在2%~5%;中高端商业包装主要以白卡纸、白板纸等材料为主,印刷精美、结构复杂、设计附加值高,主要用于高客单价、小体积的商品,如消费电子、高端白酒、精品烟盒、高端礼品,其中消费电子包装净利率多在5%~15%,烟酒包装净利润率可达20%~30%。

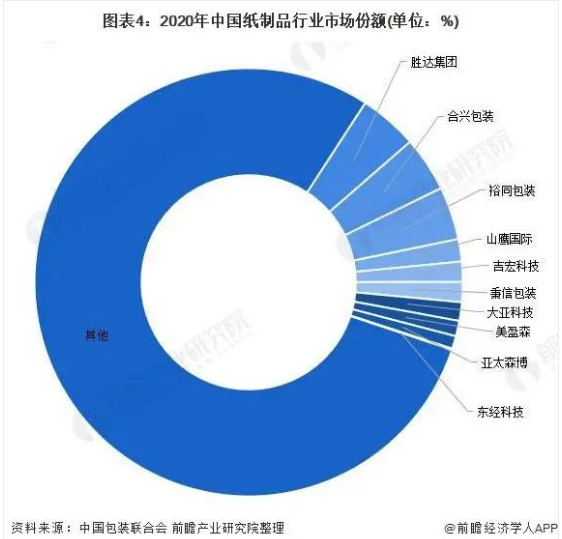

中国纸制品包装行业市场份额

根据中国包装联合会发布的“2020年度中国包装百强企业排名”,在纸包装行业中,胜达集团有限公司收入最高,市场份额为4.43%;合兴包装排名第二,市场份额为4.16%;裕同包装排名第三,市场份额为4.00%。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。 【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。

【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。- 【我的耗材】采购低于市场价5%-20%的印刷耗材,为您节省成本。

- 【印东印西】全国领先的印刷品网上采购商城,让印刷不花钱。

- 关于我们|联系方式|诚聘英才|帮助中心|意见反馈|版权声明|媒体秀|渠道代理

- 沪ICP备18018458号-3法律支持:上海市富兰德林律师事务所

- Copyright © 2019上海印搜文化传媒股份有限公司 电话:18816622098