[图]新闻纸利润哪里去了?(CPP114观点)

2006-12-01 00:00:00.0 来源:中华印刷包装网 刘莹 责编:中华印刷包装网

CPP114---中华印刷包装网 刘莹

06年上半年作为我国重要支柱的纸及纸制品业利润涨势迅猛,仅八月间增幅就达到33.7%;同时9月19日之后的短短8天,人民币汇率相继突破了7.94、7.93、7.92和7.91四个重要心理关口。这么多好消息接踵而至:升值带来的原料、设备进口价格下降,虽然仅是一个瞬时效应,也可以在一定程度上促进企业成本下降。那么是否可以就此认为这将对造纸行业是一个利好消息呢?它究竟对造纸业的业绩影响有多大?又为什么会有业内资深分析师仅用“中性偏好”来形容?首先从现阶段占据重要地位的新闻纸切入分析。

新闻纸主要的服务对象在报业,但是自06年年初以来报业消费量仅增加8%。相反由于前几年新闻纸产量有限,近来国内纸业一直将其作为自己投资扩产的重点方向,终于导致在今年新闻纸产量激增,现阶段增幅已达30%以上,1至7月生产总量为2241870.44万吨。于是市场经济下无可避免的出现了供求阶段性不平衡。尽管有各家大型企业看准了国外市场,甚至西海岸都已经成为了下一步中国纸企看准的目标,但是“攘外必先安内”,我们是否真的在国内市场将基础打得坚不可摧了呢?

首先有一点应该明确:虽然近期报业增长缓慢,但其实我国人均报纸消费量不到发达国家的1/15,未来报纸出版业还有广阔的发展空间。另外2008年奥运会与2010年的上海世博会也会给报业带来新商机。也正基于此,新闻纸业只要走对了发展道路,同时有良好的政策保证,依然有巨大的市场潜力。

业内普遍存在一个共识:根据有关数据显示,人民币升值一个百分点,造纸行业的利润会增加四个百分点。那么这四个百分点国内企业又能分到多少?

曾有专家提出了一个“成本转嫁率”的概念:成本上升会推动产品价格上涨,这点容易理解,但成本下降也同样会拉低产品价格却可能被人忽视。由于造纸行业竞争激烈,原料价格下跌带来的利润增加不会由厂商全部保留下来,早在2002年行业成本与纸品价格的联动关系就表明,行业只能保留大致一半的毛利,业内称之为毛利的“减半效应”。就是说,人民币升值所带来的利好效应传导到造纸行业生产企业那里就只能享受到一半。按照前面的推算也就仅剩下了二个百分点的业绩增量。

虽然众所周知,自04年6月30日以来,我国对主要新闻纸张进口国——韩国、加拿大、美国相继开始征收为期五年的反倾销税。这使得当年的进口量迅速下降了近67%,实际数量减少了23万吨。但是到了05年,令众多国内纸企始料未及的是:新闻纸进口量竟然出现了快速提升。

如果仅仅从数据看来:产量与进口量都提升了,应该反映的是市场需求增大了。可是新闻纸产品中有高、低端两种产品,而其中的利润又有着天壤之别。如果是国内低端产品产量增了,而进口中高端产品量大了的话,那将使国内企业陷入更大的困境。

看一组数字:国内现今由于技术跟不上,草浆纸仍占据绝对主力的地位,木浆造纸现阶段仅占到6%。即使这几年大力发展,2010年也只预计会达到20%。与之相反,国内近几年对于高档新闻纸需求飞速增长。没有国内的资源保证,唯一的渠道就是从国外进口高档产品。由此现象,不难推断出国内现今不同种新闻纸的进出口比例。

另外,国际贸易早已不再仅仅是几个强国的游戏了,越来越多的国家加入其中。尽管从反倾销受限国美国和加拿大的进口量下降到了157.9吨,且占比日益减小,目前为止已不足0.5%。但是这也恰恰为非受限国家带来了益处:菲律宾、日本、挪威、俄罗斯,进口量翻了近7倍,其中俄罗斯进口攀升幅度最大,提升近40倍;新增的新西兰、马来西亚两大货源地,进口量也均跻身前列。这些国家大多是亚洲邻国,所以在运费上也降低了成本。加之它们中的一些国家自身资源丰富,新闻纸储量充沛,完全可以从“质优价廉”上与我们抗衡。尽管实施反倾销税的“中国效应”可以使新闻纸价格短时间下跌,但是严峻的事实已经摆在了眼前:进口纸产品的急剧增长必然会削弱反倾销的保护力,国内纸产面临的压力依旧。

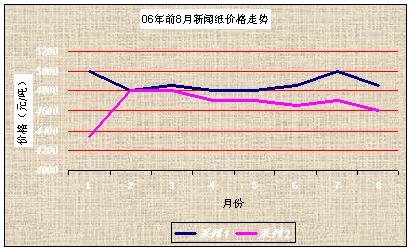

下图是今年前8月新闻纸价格走势图,蓝色线条为国内价格,红色为进口价格。很直观地看出进口纸价格一直都低于国内纸品,尽管有运费,税收等等设置,进口纸价格依然可以做到很有竞争力,价格基本稳定在4600元左右,最低达到4350元;而国内价格多次达到5000元。由此,人民币升值在降低原料进口成本的同时,也会导致进口纸品竞争力的加强,这将直接冲击国内纸品价格下跌。于是,剩下的两个百分点的盈利增加恐怕都难以拿到。

造成现阶段被动局面的原因分析起来有以下两个方面:其一,上一个五年反倾销税周期,国内企业并没能抓住机遇,技术、设备的提高都不大。如今产量虽然提高不少,但实际满足高端需求的新闻纸产品却不多。这恐怕也与我们一直对于新闻纸张的定位和传统意识有关,而且这些企业中由于现今不满足环保要求,已有很多面临淘汰(详见造纸:八月遭遇“环境门槛”(CPP114观点) );另一方面对于生产一些高端纸的原料,国内并没能打通上游渠道,80%以上来源于国外。草浆纸仍占主导地位,木浆等原料严重依赖进口,除国际市场上木浆、废纸等原料进口价格的大幅上涨外,国际运费亦快速上扬,使进口原料生产的成本更高,使用该原料的国内产品与没有受到反倾销国的进口新闻纸的竞争难度加大。(详见造纸中的“草浆”与“木浆”(cpp114观点))

谈到这里仿佛中国新闻纸业已经毫无优势可言了:不仅百分之四的利润没有了,而且内有“环保门事件困扰”,外有“进口高端纸品的竞争”。我们究竟应该做些什么,来扭转劣势呢?

换个角度,新闻纸产能急增,也未必是坏事。首先,市场优胜劣汰法则的启动,为报社带来质优价廉的新闻纸。另外,我国新闻纸由此提高了出口量,并且创历史新高也是好事情。世界产纸大国多是出口量大于进口量,而生产与消费量均排在世界第二位的中国纸及纸板进口量一路走高,激增的纸品未能满足高端市场需求,这也暴露了国内纸品产业格局的不协调。今年我国新闻纸出口量大增,恰恰说明新闻纸的质量与成本已与国际水平接近。

造纸行业每年花上千亿美元进口原料。要改变这一局面,还应该从根本上改变产业结构。现在,造纸业的大型企业不断增加,对环境保护非常有益。市场优胜劣态法又可以让落后的企业自然出局,比国家强制关厂效果好。大企业水耗、能耗大大低于国家规定的标准。同时以下几方面也应该成为政府急待解决的问题:如抓紧政府反倾销税延长时间的契机,大力支持“林纸一体化”的发展,鼓励企业自办林场,木材价格才能降低,浆厂多了,国产木浆比重将提高,进口浆的数量才能下降;另外,对于造纸工业有一定的政策倾斜,下调运费等等。这些必将有利于国内新闻纸业的良性循环。

国内现今主要新闻纸厂家中已有部分开始停产,部分企业开始有计划地减产或转产。如果年底华泰和晨鸣各40万吨新闻纸产能投产造成纸价继续下跌,将有更多的企业停产或减产,最终新闻纸行业将成为垄断行业。那时的新闻纸市场会拥有更多竞争实力,与国外企业站在同一起跑线上。 (Trancy)

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。

【我要印】印刷厂与需方印务对接,海量印刷订单供您任意选择。 【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。

【cpp114】印刷机械、零配件供求信息对接,让客户方便找到您。- 【我的耗材】采购低于市场价5%-20%的印刷耗材,为您节省成本。

- 【印东印西】全国领先的印刷品网上采购商城,让印刷不花钱。

- 关于我们|联系方式|诚聘英才|帮助中心|意见反馈|版权声明|媒体秀|渠道代理

- 增值电信业务经营许可证沪ICP备18018458号-3法律支持:上海市富兰德林律师事务所

- Copyright © 2019上海印搜文化传媒股份有限公司 电话:18816622098