中国一体化产能狂飙!440万吨需求“消失”,谁在动全球浆厂的奶酪?

在全球经济震荡与绿色转型的双重背景下,作为造纸工业“压舱石”的木浆产业正迎来一场深刻的结构性变革。根据全球浆纸巨头书赞桉诺在最新投资者日披露的数据,漂白阔叶浆(BHKP)的市场逻辑正在发生根本性扭转。未来五年,需求端的韧性、纤维替代的演进以及亚洲垂直一体化产能的集中释放,将共同决定全球市场的兴衰。

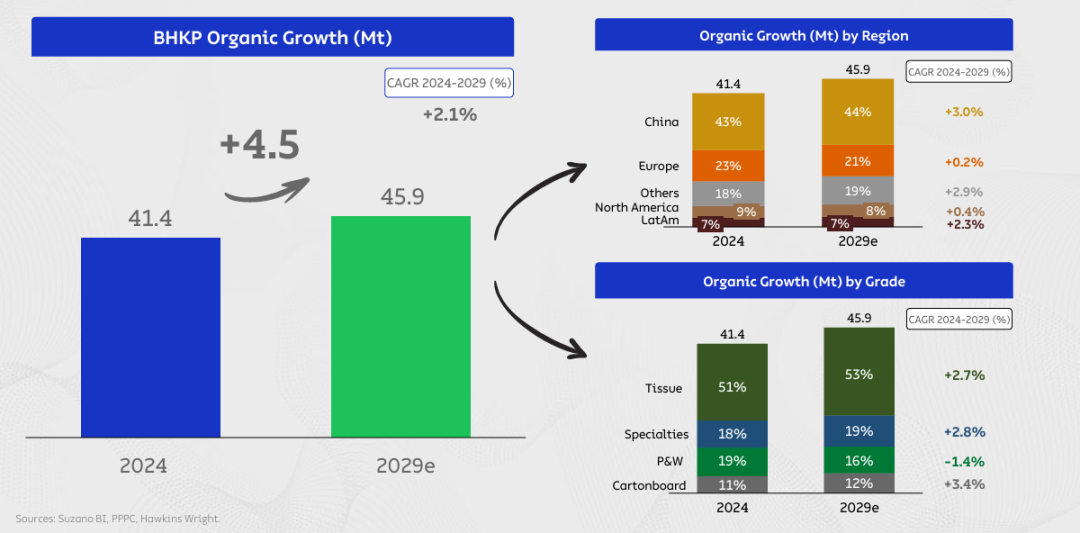

尽管全球经济面临挑战,但阔叶浆的需求依然表现出极强的增长韧性。预计到2029年,全球市场浆需求将从2024年的4140万吨攀升至4590万吨。在这幅增长版图中,中国依然是无可争议的核心引擎。当欧洲和北美等成熟市场的增长近乎停滞(年复合增长率仅为0.2%至0.4%)时,中国预计将以3%的年复合增长率领跑全球,拉美地区则以2.3%紧随其后。

从下游品种来看,市场呈现出明显的冷热不均。在费升级和电商物流的驱动下,生活用纸和卡纸的需求增长最为强劲,复合年增长率分别达到2.7%和3.4%,特种纸则为2.8%;相比之下,传统文化纸在数字化浪潮的冲击下,需求正以每年1.4%的速度持续萎缩。这种需求结构的变迁,正迫使全球浆厂重新调整其产品组合与市场战略。

阔叶浆需求的增长,很大程度上源于其对漂白针叶浆(BSKP)的强势替代。由于成本优势与技术进步,阔叶浆在漂白化学浆中的占比预计将在2025年提升至64.6%。

数据对比揭示了这一残酷的趋势:过去五年,针叶浆需求以2.3%的速度持续衰退,从2600万吨下降到了2370万吨,而阔叶浆则以2.2%的增速逆势扩张,从2020年的3790万吨增长到了2025年的4140万吨,表现出极强的竞争优势。

更具想象空间的是,除了传统的纸浆替代,未来“化石纤维转生物基纤维”的绿色趋势将为阔叶浆开辟第二增长曲线。随着全球减塑进程的加速,木浆纤维作为可再生材料,正在包装、纺织等更多领域渗透,这为阔叶浆带来了额外的市场溢价与上行空间。

然而,需求端的温和增长正面临供给侧扩张的巨大挑战。2024至2029年间,全球预计将新增约400万吨阔叶浆产能。要项目包括APP的OKI II项目和Arauco的Sucuriú项目。

更值得中国行业人士关注的是,以中国和印尼为核心的“浆纸垂直一体化”项目正异军突起。未来几年,中国山东、广西、江西、湖北、重庆等地的多个大型一体化项目将陆续投产,加上印尼新增确认一体化产能140万吨,总产能预计达600万吨。

这种“浆纸一体化”的模式将产生巨大的“垂直化效应”,预计将削弱约440万吨的商品浆市场需求,从而抵消掉大部分全球需求增长。这意味着,未来的竞争将不再仅仅是浆厂之间的对决,而是产业链整合能力的较量。

随着产能集中释放,全球阔叶浆的产能利用率预计将从2025年的91%大幅下滑至86%-88%。在历史上,这一水平往往难以支撑高浆价,市场正步入一个“不可持续”的博弈区间。

为了平衡过剩风险,行业正在触发一系列自我调节机制。首先是高成本产能的永久关停,尤其是高成本的针叶浆产能正加速退出市场。其次是非计划性停产和商业性减产,这已成为市场短期平衡的%“调节阀”。数据显示,2022至2023年间,全球非计划停产规模高达300万吨。

2021年和2024年则高达200万吨的停产。尽管2025年预测停产水平较低,为100万吨,但如果价格跌破成本线,非计划停产力度将显著加大。

展望未来,亚洲一体化项目能否如期发挥优势,核心变数在于木片价格。如果木片成本持续高位,中国一体化产能的成本优势可能被削弱,届时厂家可能重新转为商品浆买家。同时,亚洲新项目的学习曲线和实际开工率也是影响供应量的变量。此外,如果“以纸代塑”趋势超预期加速,将为阔叶浆消化过剩产能提供关键的出口。

综上所述,全球阔叶浆市场正步入“需求温和增长、供给加速扩张、竞争格局分化”的新阶段。对于投资者和下游纸厂而言,未来五年的关键词将是:纤维替代、成本护城河以及供需的动态再平衡。

从上述数据和趋势中,我们可以提炼出木浆产业逻辑的三个底层变化:

第一,中国角色从“买家”向“平衡者”转变。过去中国是全球木浆的需求洼地,通过大量进口消化过剩产能;而随着山东、广西、重庆、湖北等地一体化产能的崛起,中国正在建立自己的“纤维主权”。这种垂直一体化不仅是成本的竞争,更是供应链安全战略的体现。

第二,纤维替代进入“深水区”。阔叶浆对针叶浆的替代已从简单的成本驱动,转向了技术优化驱动。这意味着,未来单纯依靠资源禀赋的浆厂将失去竞争力,能够提供定制化纤维解决方案、具备生物基转型能力的生产商才能在低利用率时代生存。

第三,成本护城河的定义被重构。在产能利用率预计下滑至88%以下的大环境下,价格战将是常态。浆厂的竞争力将不再取决于规模,而取决于对木片原材料的掌控力、物流能效以及应对非计划停产的财务韧性。对于中国企业而言,警惕产能集中释放期的价格震荡,并加速向高端特种纸和生物基材料转型,是应对未来五年不确定性的核心路径。