曼罗兰再亏3.6亿,兰利释放撤资信号:印机巨头或再“易主”?

在高度动荡的全球制造业版图中,老牌印刷巨头曼罗兰的一举一动始终牵动着印刷从业者的心。然而,近期来自其母公司兰利控股的一份年度业绩评估报告,却给这个拥有深厚积淀的品牌蒙上了一层浓重的阴影。

兰利控股集团董事长托尼·兰利在报告中直言不讳地指出,曼罗兰单张纸印刷业务在2025年再次经历了一个极其艰难的财年,亏损额不断扩大,这一现状已让集团董事会感到“难以为继”。

回首14年前,兰利控股从破产管理中毅然收购了曼罗兰单张纸业务,并随后对其进行了大刀阔斧的重组与精简。然而,时光流转,即便经过了多年的提质增效,该业务在2025年的表现依然令人揪心。

数据显示,曼罗兰印刷机械业务在过去一年中录得了高达4320万欧元(约合人民币3.6亿元)的巨额亏损。印刷技术业务部门也同比大幅下降13.4%,仅为2.71亿欧元。尽管该部门目前拥有1615名员工和约3200万欧元的在手订单,但这种规模的业务量显然无法支撑起一个庞大制造工厂的日常运转,亏损的黑洞正在加速吞噬集团的利润。

面对持续恶化且“难以为继”的财务状况,托尼·兰利明确表示,董事会目前正在深度“考虑”曼罗兰单张纸业务的各种未来走向。在商业语境中,这通常意味着战略方向的剧烈调整,甚至暗示了该业务可能面临再次转手、剥离或被第三方收购的命运。兰利承认,现有的经营模式已经走到了十字路口,集团必须在2026年彻底解决这一长期存在的亏损顽疾。

然而,对于成千上万依赖曼罗兰印刷设备的全球用户来说,兰利的表态中也包含了一丝温情与责任。他强调,尽管公司正在评估各种可能的退出或改革方案,但无论最终结果是否涉及易主,集团的目标都始终如一:即确保现有客户,特别是那些占据绝大多数比例的中小私营印刷企业,能够继续获得品牌方的技术支持与服务保障。

曼罗兰的困境,本质上是全球印刷产业结构性转型的缩影。在兰利控股的财报中,另一个侧面提供了鲜明的对比:尽管新印刷机市场的投资意愿普遍不足,但印刷技术业务部门旗下的Druck Chemie和BluePrint表现却相当稳健。这反映出一个残酷的行业现状——老旧机器仍在运转,耗材需求尚存,但客户对于购买昂贵新设备的决策变得异常谨慎。

尤其是在曼罗兰的大本营欧洲市场,印刷业正在经历从传统大批量生产向高价值、低产量的数字印刷转型。虽然电子商务的崛起依然在推动包装行业的批量化需求,但这种局部的红利显然没能完全抵消传统出版及商业印刷领域萎缩带来的冲击。

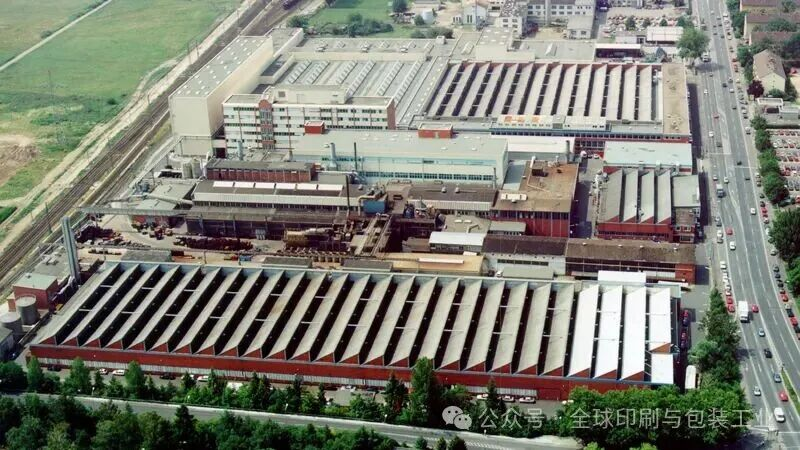

在这种背景下,兰利控股开始寻求更具前瞻性的资产置换,曼罗兰或许将不仅仅是“易主”,其生产基地甚至可能面临“易帜”。位于德国奥芬巴赫的曼罗兰制造工厂,作为集团最大的生产基地,目前却面临着产能利用率极低的尴尬境地。

为了扭转乾坤,托尼·兰利计划对该厂进行“多功能改造”。这一战略调整的背后,是集团电力解决方案部门的爆发式增长。得益于人工智能(AI)的浪潮和全球数据中心建设的激增,兰利控股的电力部门正处于供不应求的黄金期。

未来,奥芬巴赫工厂将不再单纯服务于萎靡不振的印刷机制造,而是将闲置产能转化为电力解决方案的生产力。事实上,曼罗兰旗下的铸造厂已经开始为集团内的其他业务生产零部件,这种内部的资源重组预示着印刷业务在集团内部地位的边缘化。

尽管印刷机械板块成为了集团业绩的重灾区,但兰利控股整体的财务底座依然异常厚实。2025年,全集团总销售额增长了11.3%,逼近13.4亿欧元大关。

一个令人侧目的细节是:如果不计入曼罗兰印刷业务带来的沉重冲击,集团的税前利润将攀升至近2亿欧元的历史巅峰。即便在计入4320万欧元的巨额亏损后,最终实现的1.523亿欧元利润依然刷新了公司的记录。

截至资产负债表日,兰利控股账面上拥有6.51亿欧元的净现金,总资产超过10亿欧元。正是这种强大的现金流和来自电力部门的强力支撑,给了托尼·兰利在2026年彻底斩断亏损根源、处置印刷业务的底气。

在曼罗兰前途未卜的时刻,它与行业霸主海德堡的“强强联手”成为了最后的悬念。去年夏天,双方达成协议,海德堡将推出基于曼罗兰技术的超大幅面印刷机。托尼·兰利在报告中确认,这一合作项目正在推进,预计首批产品将在今年交付。这种技术输出模式或许是曼罗兰在重型机械领域保留火种的最后尝试,但也可能是在为最终的资产清算或品牌出售铺路。

展望未来,兰利控股表现出了典型的“代际传承”式长远思维。托尼·兰利表示,集团将继续寻找新的收购机会,并保持对工业制造领域的战略定力。对于曼罗兰而言,2026年将是决定命运的一年。

虽然兰利控股乐观预测该部门明年的销售额有望回升,但在连年亏损的重压下,曼罗兰是否还能维持现有的独立身份,亦或是以一种全新的形态易主他人,答案即将揭晓。对于中国印刷包装行业的从业者来说,这不仅是一个品牌衰落的警示,更是全球印刷工业旧秩序瓦解、新力量崛起的明确信号。