日本纸业巨头王子前三季营收615亿元,净利竟不足14亿元!

在全球造纸与包装行业的漫长版图上,日本王子集团一直是一座不可逾越的丰碑。然而,面对全球数字化浪潮对传统纸张需求的冲击,这头“纸业巨象”并未选择墨守成规。通过最新发布的“2035年长期愿景”及“2027年中期经营计划”,王子集团向世界宣告了一场深刻的自我革命:从传统造纸商向全球生物质材料巨头与可持续包装领导者的华丽转型。

战略重塑:以资本效率为核心的“2035愿景”

王子集团制定的“2035年长期愿景”,其核心逻辑在于构建一个更具韧性、更高盈利能力的业务矩阵。这一愿景并非空洞的口号,而是建立在“提高资本效率”、“业务组合转型”以及“推进可持续发展”三大支柱之上。

为了给2035年的远景打下坚实基础,王子集团正式开启了“2027年中期经营计划”。在该计划中,提高资本效率被摆在了前所未有的高度。集团明确提出,经营的核心将从单纯的规模扩张转向盈利质量的提升

这意味着,王子集团将采取一系列铁腕手段,通过稳定转嫁外部成本波动、优化生产基地运营效率、强化集团销售协同体系,将业务重心全面转向高附加值、高利润的产品品类。

到2027财年,王子集团的目标是实现1200亿日元的合并营业利润,归属于母公司股东的合并净利润达到800亿日元,并将净资产收益率(ROE)推升至8%的水平。

瘦身与止损:决绝的业务“大洗牌”

转型必然伴随着阵痛。为了实现资源的优化配置,王子集团正在果断地退出或重组那些盈利低下、看不到增长前景的传统业务。

在日本本土,减产与关停成了近两年的主旋律。2025年8月,王子尼皮亚江户川工厂正式关闭;紧接着,集团宣布将于2026年3月暂停并关闭著名的苫小牧工厂。此外,针对需求持续萎缩的新闻纸市场,王子制纸的一台大型生产线也已进入停产程序。

在海外市场,这种“战略退却”同样果断。2025年,王子集团接连做出了退出王子纤维解决方案公司箱板纸业务的决定,并在年底前迅速完成了对其澳大利亚包装业务及Fullcircle业务的剥离。这些举措虽然在短期内带来了资产减值和重组亏损,但从长期来看,它彻底卸下了拖累集团前进的包袱,为盈利能力的触底反弹清理了障碍。

增长引擎:押注东南亚、生物炼制与高端材料

在传统业务“瘦身”的同时,王子集团正将节省下来的资本源源不断地投入到更具想象力的增长极。印度、东南亚等经济高增长地区,以及可持续包装、森林生物质等战略性领域,正成为王子的新主战场。

在东南亚,王子集团决定在越南新建一座现代化的液体包装纸盒厂,旨在捕捉该地区日益增长的消费升级需求。同时,为了应对电力能源设备升级带来的商机,集团对中津工厂进行了大规模扩建,将变压器用纤维素基压制纸板的产能直接提升了三倍。

最为引人瞩目的跨国动作,莫过于2026年1月对奥地利生物炼制巨头AustroCel Hallein的成功收购。这家公司在溶解浆和生物乙醇领域拥有世界领先的技术。通过这次收购,王子集团不再仅仅是一家纸张供应商,而是变身为能够提供生物能源、医药活性原料的绿色科技企业。

例如,在医药和医疗保健领域,王子集团已在2025年9月获得了澳大利亚的兽用活性药物成分生产出口许可,生物质技术的商业化进程正在跑出“加速度”。

财报拆解:在挑战中寻找复苏的火种

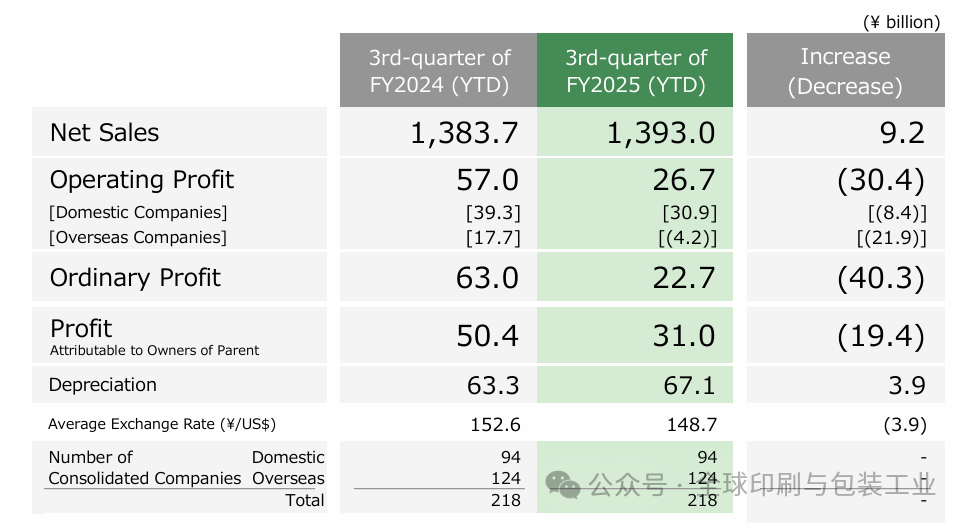

根据2025财年前九个月的合并财报显示,王子集团正处于“转型期”的压力测试中。期内合并净销售额微增92亿日元,达到13930亿日元(约合人民币615亿元,同比增长0.7%),这主要归功于对Walki等企业的成功整合。.

然而,利润端表现则略显沉重。受国内业务销量下降及海外纸浆市场下滑影响,合并营业利润同比下降53.2%至267亿日元。尽管外币债权重估带来了部分汇益,但利息支出的增加仍导致普通利润同比下降63.9%,仅为227亿日元。

归属于母公司所有者的净利润为310亿日元(约合人民币13.68亿元),同比下降38.5%。这些财务指标的波动,本质上是业务重组成本的前置计入,以及受制于全球宏观环境的客观结果。

核心业务板块分析:多元化版图的冷暖交织

王子集团将庞大的商业帝国划分为四大核心支柱。在最新的财报期内,各板块表现各异:

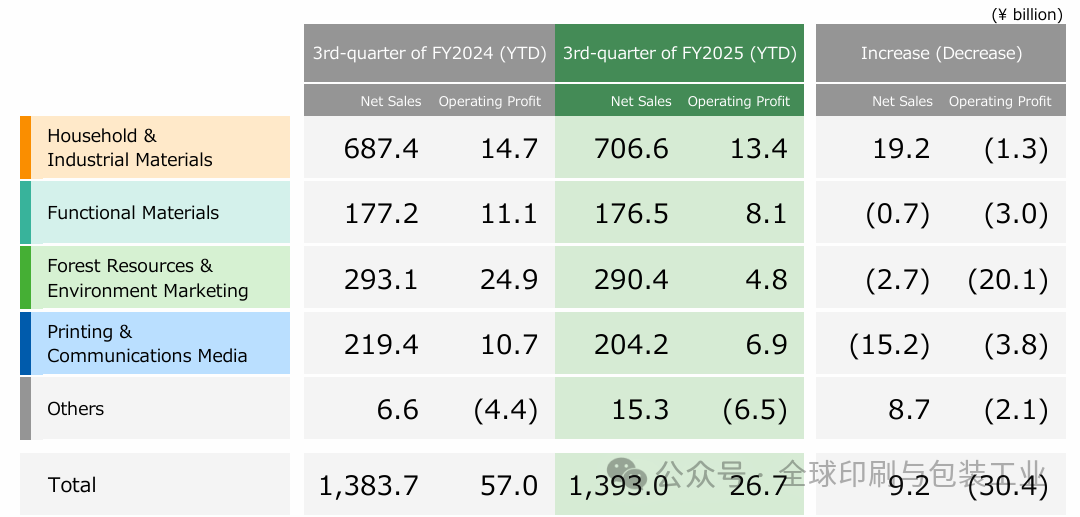

产业资材与生活消费财:全球整合中的“定海神针” 该板块在期内实现净销售额7066亿日元,同比增长2.8%,但受分销和人力成本上涨影响,营业利润下降9.3%至134亿日元。在国内,尽管集团停止了婴儿尿布销售,且面临物价上涨导致的消费低迷,但通过瓦楞纸箱和家用纸的价格调整,稳住了基本盘。海外方面,收购Walki公司带来的可持续包装业务成为了新的利润增长点,有效抵消了部分亏损。

功能材料事业:逆境中的“技术尖兵” 功能材料板块实现净销售额1765亿日元(同比微降0.4%),营业利润81亿日元(同比下降26.5%)。虽然出售了中越株式会社导致规模略缩,但面向电商的高端热封纸和无氟油纸等产品销售扩张明显。尽管在南美市场遭遇价格竞争和关税政策冲击,但王子集团凭借价格策略和成本削减,确保了该板块的核心盈利能力。

资源环境事业:未来的“绿色发动机” 该板块净销售额为2904亿日元,同比略降0.9%,而营业利润受纸浆行情暴跌影响,同比大幅下降80.7%至48亿日元。虽然数字上短期承压,但国内电力销售业务的增长和海外林场从飓风灾害中的恢复,展现了极强的资源韧性。随着对AustroCel的整合,该板块将成为集团“森林生物质”战略的核心。

印刷信息媒介事业:传统业务的“突围战” 作为受数字化冲击最直接的板块,其净销售额降至2042亿日元(同比下降6.9%),营业利润降至69亿日元(同比下降35.5%)。尽管新闻纸和印刷纸需求持续萎缩,但王子集团通过在江苏王子纸业实施严苛的成本削减措施,并利用原材料成本下降的契机,实现了部分海外环节的利润增长。

通往2035的绿色进化

王子集团的这场变革,折射出传统制造业在碳中和时代下的求生与进化。通过关停并转传统低效产能,转而深耕生物炼制、医药健康和高端包装,王子集团正试图重新定义“纸”的边界。

尽管当前的财报因重组支出而显得并不亮眼,但王子集团的资产负债表正在变得更加健康,业务结构也更加符合未来绿色经济的逻辑。对于这家百年巨头而言,眼下的阵痛是通往2035年1200亿日元利润目标的必经之路。