裁员600人、关停20厂!半年近900亿营收的安姆科宣布“四项重组计划”!

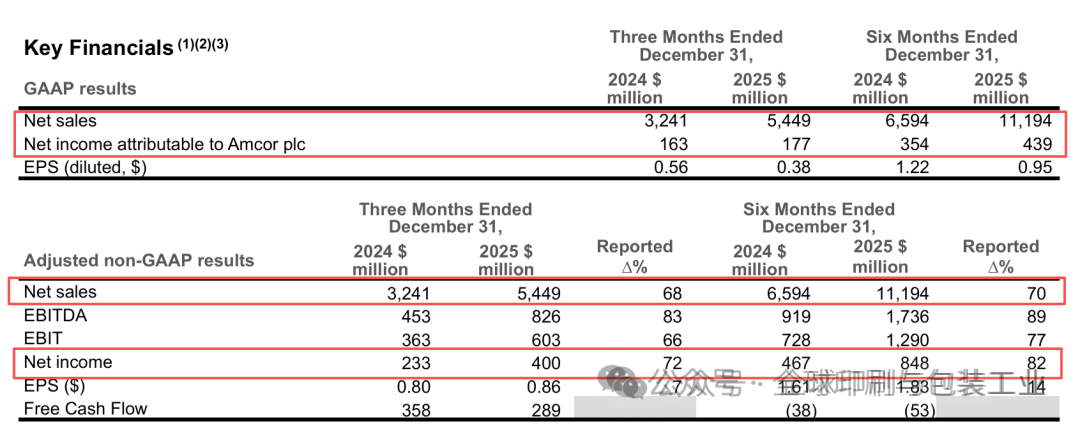

在全球包装行业的版图中,安姆科与贝里国际的联姻被视为强强联手的巅峰。然而,在截至2025年12月31日的六个月财报中,世人看到的不仅是规模的简单叠加,更是一场由安姆科主导的、针对庞大生产网络的整顿。随着111.94亿美元(约合人民币832亿元)净销售额的发布,隐藏在财报背后的整合逻辑也浮出水面。

财报数据显示,安姆科上半年的净销售额较去年同期惊人地增长了70%。这一跃升的核心动力毫无疑问源于对贝里国际的战略性收购。剔除资产剥离等非经营性因素后,仅贝里业务的加入就直接贡献了约45亿美元的新增销售额。

这种体量的膨胀,将安姆科推向了前所未有的全球高度。然而,首席执行官彼得·科涅奇尼清醒地意识到,并购仅仅是开始,真正的挑战在于如何将贝里这个庞然大物彻底融入安姆科的血液,化解机构臃肿,释放被掩盖的盈利潜力。

铁腕重塑:裁员600人与关闭20家工厂

在繁华的增长数据背后,是安姆科雷厉风行的“瘦身”计划。为了消除职能重叠并实现系统精简,安姆科在整合路线图中迈出了极其“冷酷”的一步:宣布裁员600多人。这并非简单的减负,而是对原贝里各支持职能部门组织架构的深度重组。

更为震撼的动作发生在生产端。安姆科在财报会议上明确宣布,为优化全球产能配置,公司已决定关闭约20个工厂。这些工厂曾是贝里或安姆科旧有版图中的重要组成部分,但在“协同效应”的放大镜下,低效与冗余已无处遁形。这种针对物理资产的铁腕清理,标志着安姆科正从一家“多而全”的公司,向“精而强”的全球霸主进化。

安姆科对贝里的整合绝非随机落子。科涅奇尼透露,公司已经正式“批准或宣布了四项重组计划”。这四项计划如同四把手术刀,精准地切割在管理流程、系统集成、采购整合以及产能分布这四个核心领域。

截至第二季度,这些整合举措带来的协同效应已达到5500万美元,处于此前预期范围的上限。安姆科重申,其目标是在2026财年实现至少2.6亿美元的协同收益。这意味着,目前的裁员与关厂仅仅是“前哨战”,随着重组计划的深入,采购环节的规模化议价能力将进一步显现,系统整合带来的效率增量将成为安姆科未来的主要利润来源。

盈利能力的结构性跃迁,及投资组合的战略“减法”

这种“铁血整合”的效果直接体现在了账面上。尽管在合并初期需要承担巨额的重组支出和整合成本,但安姆科的盈利质量却不降反升。上半年,公司调整后EBITDA(息税折旧及摊销前利润)达到17.36亿美元,同比激增89%;调整后EBIT(息税前利润)为12.9亿美元,同比增长77%。

最令市场振奋的是利润率的结构性优化:调整后EBITDA利润率由13.9%攀升至15.5%。这种在整合阵痛期依然能提高盈利“含金量”的表现,充分证明了安姆科通过重组计划,成功将贝里的资源转化为高效的生产力。即使在销量略有下滑的宏观环境下,通过内部“刮骨疗毒”,安姆科依然保持了稳健的盈利节奏。

在对贝里进行大刀阔斧改革的同时,安姆科也在对现有的业务版图进行快速清理。科涅奇尼指出,公司正加速评估价值约25亿美元的非核心业务替代方案,其中包括北美饮料业务等。

这种“边加边减”的战略极具智慧:通过并购贝里补强核心能力,同时通过关闭低效工厂和剥离边缘业务来回笼资金、优化重心。安姆科正将其未来押注在医疗保健、宠物护理、美容健康等六大最具竞争力的重点品类上。这些品类构成了公司200亿美元的核心业务组合,且在增长指标上明显优于整体表现。

展望2026:高压下的必达目标

在医疗保健这一“璀璨明珠”品类中,安姆科正利用整合后的规模优势捕捉新风口。针对目前大火的GLP-1(受体激动剂药物,如减肥药、糖尿病药物),安姆科已与全球顶级制药巨头达成深度合作,为其提供固体口服剂型的吸塑包装和硬质容器。

这意味着,安姆科通过收购贝里所获得的更广泛的客户渠道和技术储备,正在医疗领域迅速变现。这种前瞻性的布局,让安姆科不仅成为了一个包装制造平台,更成为了全球大健康供应链中不可或缺的技术供应商。

基于目前的整合进展,安姆科对未来保持了高度乐观。公司预计在接下来的第三季度,协同效应红利将进一步释放至7000万至8000万美元。2026财年的业绩指引依然坚定:调整后每股收益预计在4美元至4.15美元之间,自由现金流在18亿至19亿美元之间。

安姆科与贝里的合并,绝不是一次简单的财务注资,而是一场伴随着阵痛的产业链大重构。裁员、关厂、重组,这些关键词背后透射出的是全球包装巨头在面对复杂市场环境时的生存法则:只有敢于向内动刀,才能在规模扩张的同时,守住盈利的红线。对于每一个关注包装行业变革的人来说,安姆科的整合之路,正是观察行业未来走向的最好窗口。