出版暴跌、数码漫画狂飙!日本第三大印刷巨头财报揭开转型底层逻辑

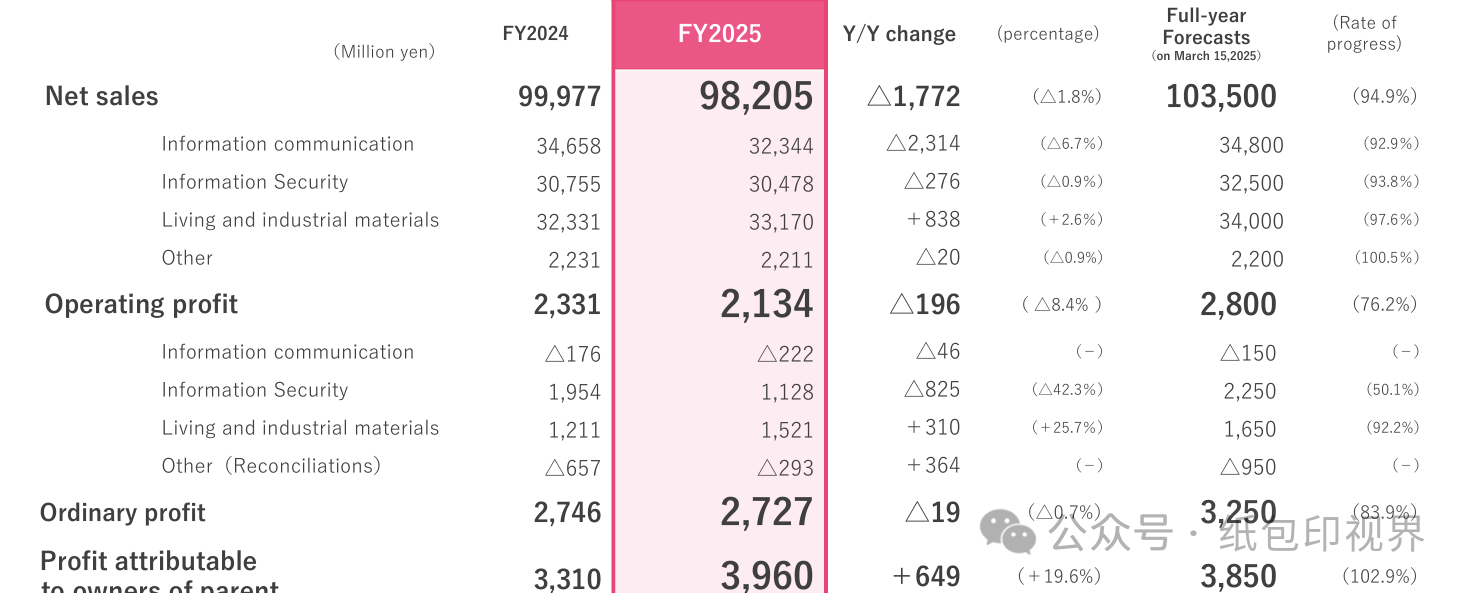

近日,日本印刷业三大巨头之一的共同印刷株式会社(Kyodo Printing)公布了截至2026年3月31日的2025财年合并业绩报告。从整体的综合业绩来看,共同印刷在过去这一财年里交出了一份颇有意思的成绩单。报告期内,公司实现合并净销售额982.05亿日元(折合人民币约42亿元),同比小幅下降1.8%;营业利润为21.34亿日元,同比下降8.4%;普通利润为27.27亿日元,同比微降0.7%。

表面上看,由于中东局势引发的全球物价上涨压力以及原材料成本高企,公司的核心业务盈利能力受到了不小的挤压。但让人惊奇的是,归属于母公司所有者的最终净利润却达到了39.6亿日元(折合人民币1.7亿元),同比实现了19.6%的逆势大暴涨。

翻看财报细节就能发现其中的玄机。这一大涨完全得益于公司在这个寒冬里果断“割肉瘦身”,通过出售旗下的部分投资证券,直接确认了高达34.04亿日元的巨额非常规收入(营业外收益)。这种用资本市场的非流动资产腾挪来对冲主业结构调整损失的策略,给正在进行痛苦转型的共同印刷提供了极其充裕的现金流弹药。

共同印刷传统的起家本领——信息通信板块,主要业务是策划和制作周刊、月刊、季刊杂志、平装本、文集、教科书、海报、日历、广告宣传材料、装饰展示品、电子书等,如今正处于典型的“新旧动能割裂”状态。

整个财年,该板块的净销售额为323.44亿日元,同比下降6.7%,营业亏损从上一财年的1.76亿日元扩大到了2.22亿日元,至今未能扭亏。

拖后腿的依然是传统的出版印刷业务。由于日本国内平装书、绘本等纸质书籍销量连年下滑,杂志广告缩水,共同印刷不得不采取了铁腕手段:宁可主动退出不盈利的杂志项目,加强订单筛选,也不再盲目搞低价冲量。

在商业印刷方面,虽然企业综合报告(IR领域)制作以及店铺陈列、活动促销等线下业务有所增长,但产品目录和信息杂志等传统纸媒印刷的大幅萎缩,直接给大盘泼了冷水。

但在这一片惨淡中,内容相关业务却靠着数码漫画的销售推广和企业教育项目的开发实现了爆发,业绩远超上一财年。这说明,当纸张作为载体的红利消失后,谁能掌控内容和IP的数字化分发渠道,谁才能笑到最后。

另一个表现稳健的是信息安全板块,主要业务包括各种商业表格、证券、各种卡片、数据印刷、业务流程外包 (BPO)、支付解决方案等。虽然面向政府机构的数据印刷业务有所下滑,交通智能卡业务也因为大环境受到冲击,导致该板块整体净销售额微降0.9%至304.78亿日元,营业利润同比下降42.3%至11.28亿日元。

但值得关注的是,公司专注于企业健康管理支持的医疗保健服务,以及面向金融机构的信息服务业务流程外包(BPO,例如支持无接触操作的手机开户应用程序)表现极其抢眼。这证明共同印刷正在把业务重心彻底从传统的“油墨排版”转向以“信息处理、数据安全”为核心的非印刷服务。

如果说信息板块让共同印刷领略了纸媒黄昏的残酷,那么生活及工业材料(包装材料)业务,则成了拯救这家百年大厂的绝对功臣。该板块的主要业务包括纸质容器、软包装、各种管材、吹瓶、金属印刷、建筑材料印刷、电子设备元件、高性能材料等。

财报显示,该板块全财年净销售额达到了331.7亿日元,同比增长2.6%;营业利润更是同比疯狂暴涨25.7%,直接冲到了15.21亿日元。 包装材料板块的利润已经彻底超越了所有传统印刷主业。

利润暴涨的底层逻辑非常简单:公司死死踩中了日化和食品消费市场的刚性需求。在过去这一年里,公司生产的牙膏软管、高端化妆品(包括防紫外线护发产品)复合软管出货量节节攀升。

同时,食品领域的调味料吹塑软管、吹塑瓶,以及用于方便面包装、暖宝宝外袋的高阻隔软包装薄膜、新型瓶盖封口材料的需求也保持了强劲增长。此外,随着公司近期对包装纸盒产能进行了大规模的智能化升级,纸质包装容器的订单量随之大增,成功弥补了医药包装订单的阶段性下滑。

面对纸媒衰落不可逆的未来,共同印刷在财报中毫无保留地披露了其野心勃勃的长期战略愿景——“NexTOMOWEL 2034”。

根据这项长期计划,共同印刷将彻底告别“传统印刷厂”的身份。公司计划通过剧烈的业务组合转型,全力做大生活及工业材料业务,使其在未来与信息相关业务的收入比例达到完美的1:1。公司的终极目标是到2034财年,实现净销售额较2024财年增长1.5倍,集团整体营业利润直接轰到120亿日元。

为了走出第一步,共同印刷在接下来的2026-2027新财年里制定了极其清晰的求生施工图:

在信息通信和BPO外包方面,继续把生产模式从盲目大宗量产彻底转向高附加值、高毛利的数据服务,重组并建立更灵活的运营结构,彻底压榨流程成本。在前景广阔的内容端,重点推进利用IP进行活动策划、IP周边商品销售以及原创数字漫画的制作。

在包装材料方面,公司将集中火力拓展极具发展潜力的工业包装与物流材料业务,重点研发完全符合全球减碳、去塑料化风潮的环保包装材料,扩大复合管材和封口材料等旗舰产品的整体销量。同时,为了摆脱日本本土市场的内需不振,公司正积极寻求在东南亚等增长型海外市场建立潜在的合作伙伴关系并投资建厂,把触角直接伸向海外。

基于这一套组合拳,共同印刷对下一财年的财务业绩做出了极其乐观的预测:预计合并净销售额将重回千亿大关,达到1010亿日元(同比增长2.8%),营业利润目标25亿日元(同比增长17.1%),普通利润29.5亿日元。

从这份财报中,我们会发现,传统的靠拼价格、拼设备吨位来接产品目录、传单、杂志印刷的粗放时代真的结束了。即便是共同印刷,这样传统的机制纸印刷至今依然在亏损。而他们之所以能活得滋润、净利大涨,全靠两张王牌:一是把印刷技术降维做成数据外包服务(BPO)和数码漫画IP,向数字化要溢价;二是死磕高性能的日化软管、高阻隔环保食品薄膜等特种包装材料。

国内的同行不要再抱有盲目冲量、打价格战的幻想了。紧跟下游消费品升级的脚步,主动向环保单一材料、高阻隔功能性软包装、以及智能化的定制包装变轨,把手头的生产线从“落后产能”升级为“高附加值服务终端”,或许才是未来。